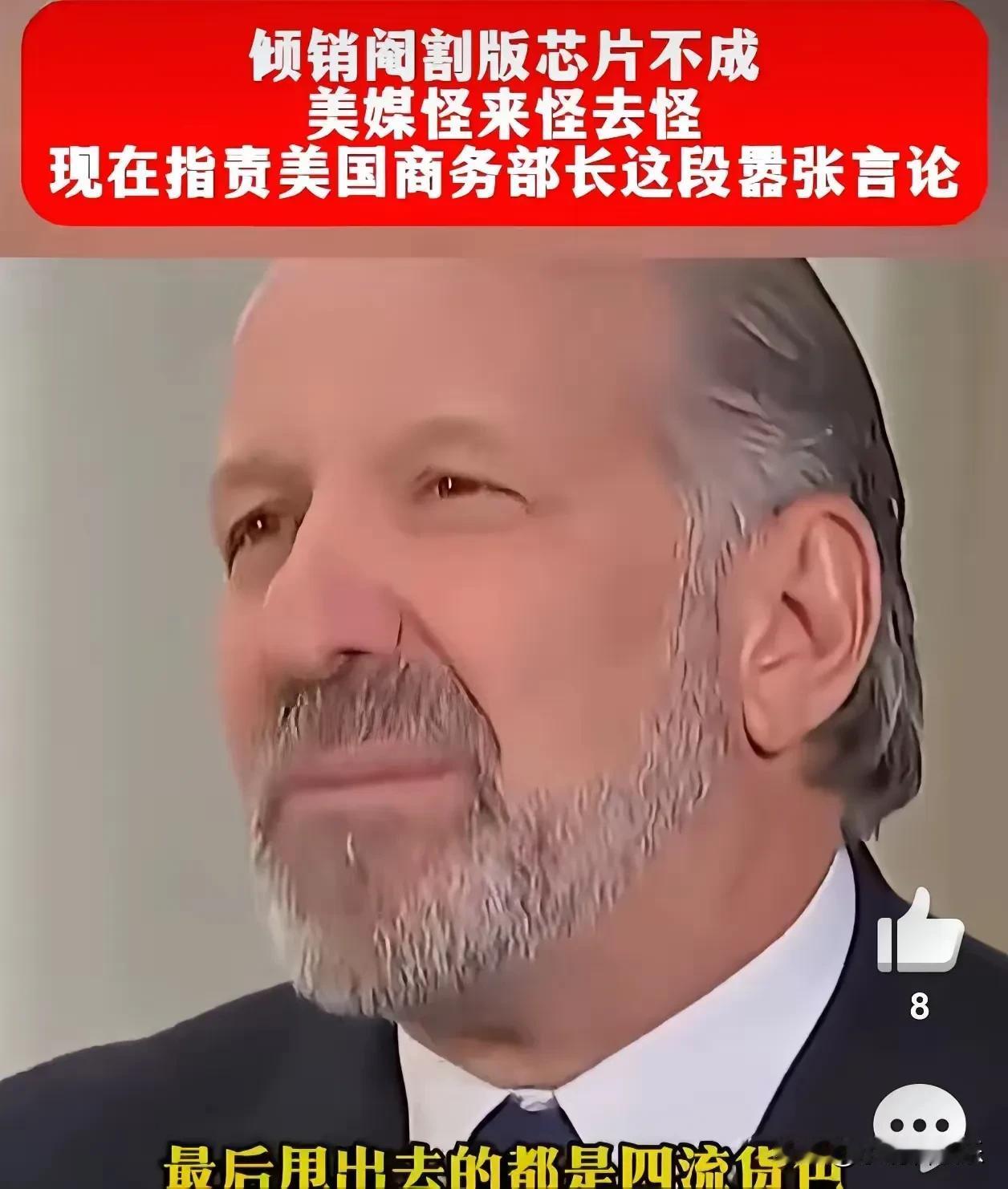

卢特尼克,就是为了羞辱中国人!前不久,美国商务部长卢特尼克在电视访谈节目中公开

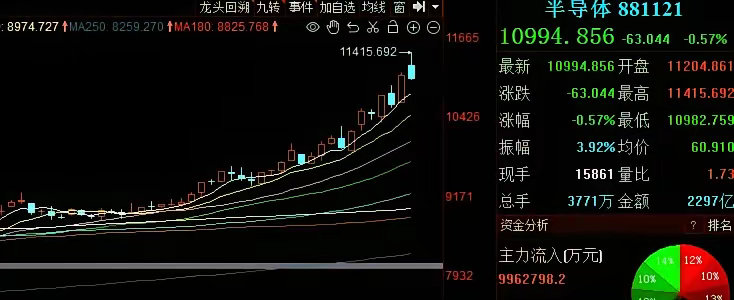

卢特尼克,就是为了羞辱中国人!前不久,美国商务部长卢特尼克在电视访谈节目中公开声称:“美国卖给中国的H20芯片,绝不是一流的,也不二流的,甚至还不是三流的,而是四流的。”美国商务部长卢特尼克在电视访谈中公然宣称“卖给中国的H20芯片是四流产品”,并以轻蔑口吻断言“中国人永远买不到美国一流芯片”。这番言论看似是技术评价,实则是精心设计的政治羞辱,当芯片被刻意划分为“三六九等”,科技霸权便沦为精神打压的刑具。卢特尼克的“四流论”暗藏三重贬损逻辑:技术层面将H20芯片贬为“次等品”,暗示中国只配接收技术残渣。产业层面否定中国企业的判断力,暗示其无法识别芯片优劣。国家层面则构建“施舍者-乞讨者”的畸形关系,将正常贸易扭曲为单方面恩赐。这种分级策略与美国对华芯片管制的演进一脉相承,从特朗普时期的全面禁运,到拜登政府的全球分级制(将国家划分为三个技术合作等级),再到卢特尼克赤裸裸的“四流”定性,技术封锁已升级为系统性精神羞辱。“四流芯片”论调迅速引发产业地震,英伟达内部报告显示,被归为“四流”的H20芯片在中国市场报价仍高达每片1.2万美元,占其全球AI芯片收入的18%。卢特尼克此言不仅贬损客户,更直接打击企业信誉,导致英伟达单日市值蒸发320亿美元。更深远的影响在于盟友信任崩塌,荷兰光刻机巨头阿斯麦紧急叫停向韩国出口价值17亿欧元设备,因担忧美国随时将合作伙伴贬为“技术二流”。卢特尼克试图用芯片分级绑定盟友,反而加速了全球技术去美化进程。当卢特尼克陶醉于“四流”羞辱时,中国芯片业正以三项突破撕碎技术桎梏,这些成果源于被封锁倒逼的“极限创新”。华为用超线程架构绕过制程限制,中芯以多重曝光技术突破光刻瓶颈,中国工程师甚至创造出全球首个无需EUV光刻的量子退火芯片。卢特尼克的“四流”标签,此刻沦为贴在美企身上的技术墓志铭。中国对芯片战争的回应精准而致命,2024年12月实施的镓、锗出口管制,直接瘫痪美国军工芯片生产线。更精妙的是“晶圆流片地”关税政策:在美国制造的芯片加征125%关税,在台韩流片则免税,这套组合拳迫使AMD将3纳米订单转交台积电,英特尔俄亥俄州工厂产能利用率跌至31%。当卢特尼克叫嚣“四流芯片”时,美国国防部正为每公斤溢价800%的走私镓支付秘密预算。深圳比亚迪半导体车间里,工人正在封装完全自主的IGBT芯片,其性能参数超过德国同类产品三倍;而在华盛顿某政策会议中,卢特尼克仍在对幕僚强调“必须让中国人明白自己的位置”。这两幕场景的割裂,恰是旧霸权与新时代的残酷对照,当芯片霸权从技术高墙退守精神羞辱,便已宣告其物质基础的瓦解。